È arrivata la crisi economica, e si vede. In tutto il mondo le fabbriche chiudono, i giornali sono zeppi di allarmi e segni meno, i saloni di Borsa somigliano a un camposanto il due novembre. Nessuno sa bene che fare, e tutti sembrano ammalati di recessione. Ma siamo proprio sicuri che la crisi riguardi tutti tutti? Certo, andando in giro per i grandi mall nordamericani od europei – ma tutto sommato, stiamo scoprendo, anche a Shangai o Pechino – si trovano musi lunghi e magazzini stipati di invenduti. Ma se, per curiosità o ventura, decidiamo di dare un’occhiata nello spazio internet, dentro i negozi online dei grandi distributori o nelle vetrine delle dotcom di grido, troviamo una realtà affatto diversa.

Non che l’ecommerce sia il paese del Bengodi: le previsioni crescita sono state riviste al ribasso un po’ ovunque, e anche online il prossimo Natale non sarà certo tra i più grassi di sempre. Solo che qui, a differenza di quanto accade nel cosiddetto “mondo reale”, con il ridimensionamento non arrivano la recessione, o la stagflazione, o altre diavolerie simili. No, qui la “crisi” significa ridurre le previsioni annuali magari dal 18 al 12% (com’è accaduto negli Stati Uniti), o dal 30 al 28% (è il caso del Regno Unito). E ridimensionare le proporzioni di una doppia cifra, si sa, è comunque meglio che piazzare davanti ai propri risultati un segno meno.

L’ecommerce isola felice dell’economia globale? Sì e no. Perché mentre è vero che il comparto nel suo insieme gode di ottima salute, quando ci soffermiamo sui dati relativi all’andamento del settore in Europa – ed in particolar modo in Italia – troviamo più di un elemento di chiaroscuro. Punto Informatico ne ha parlato con un gruppo di esperti: Andrea Polo , Responsabile Relazioni Esterne di eBay Italia; Alessandro Perego , Professore di Logistic Management presso il Politecnico di Milano, Fabio Pieroni , Direttore Vendite Media World Compra On Line. Con loro proviamo a capire meglio com’è funziona il mondo dell’ecommerce retail nel nostro paese, quali sono le sue peculiarità e se è vero che ci troviamo in ritardo.

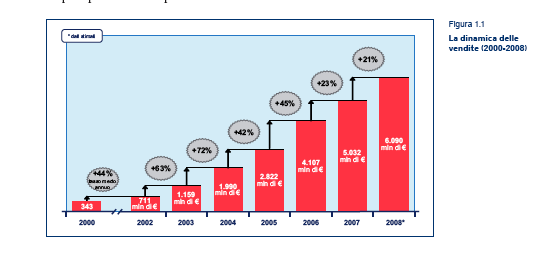

Cominciamo con qualche dato sulle dimensioni quantitative del fenomeno. Mentre non sono disponibili dati sul fatturato globale derivante da attività di commercio elettronico, ne esistono in quantità sui volumi sviluppati dalle varie realtà regionali. A fare la parte del leone gli Stati Uniti, dove il fatturato del comparto sarà nel 2008 di 270 miliardi di dollari, e l’Unione Europea, dove si registreranno vendite per complessivi 170 miliardi di Euro. Ma sono molto dinamici anche i paesi dell’area asiatico-pacifica, che nel 2011 produrranno vendite per 168 miliardi di dollari . All’interno di questo mare, però, l’Italia rappresenta poco più che un bicchiere d’acqua . Secondo le stime del Rapporto 2008 dell’Osservatorio sull’eCommerce B2c in Italia, realizzato dal Politecnico di Milano, nell’anno in corso le aziende italiane realizzeranno vendite per un totale di 6 miliardi di Euro, con una crescita del 20% rispetto al risultato dell’anno precedente.

In apparenza si tratta di cifre incoraggianti che segnalano, peraltro, il consolidarsi di tendenze positive ormai invalse da anni: l’aumento dei volumi di vendita è continuato in maniera impetuosa per tutti gli anni 2000, con tassi di crescita annua sempre superiori al 20%.

E tuttavia, laddove li si guardi in prospettiva, gli score appena proposti perdono parte del loro smalto: le transazioni online, ci dice il Rapporto, producono valore soltanto per l’1% del fatturato commerciale complessivo italiano, e si realizzano in maniera largamente maggioritaria sul mercato domestico. La quota di export verso altri paesi si arresta al 15% del totale.

Anche il confronto con i nostri “vicini” europei fornisce elementi di cautela. Se rapportiamo il volume di vendite online fatte registrare in Italia con quello dei grandi paesi limitrofi, troviamo infatti che esso è pari ad 1/3 di quello francese, 1/5 di quello tedesco, 1/10 di quello britannico. Ed esistono anche marcate differenze per quanto concerne il contributo dell’ecommerce al fatturato nazionale complessivo, come racconta a Punto Informatico Pieroni: “A livello europeo l’e-commerce ha un’incidenza media sul totale mercato del 10% circa, con punte del 15% come in UK. In Italia invece abbiamo un’incidenza complessiva intorno al 3%” (1% secondo Polimi, NdR).

La fotografia che ricaviamo da questa carrellata di dati è nitida. Il commercio elettronico in Italia è vitale e cresce in modo sostenuto ma, se confrontato con le altre realtà europee, mostra un oggettivo ritardo sia in termini di numeri che di apertura verso l’esterno. Secondo alcuni, si tratta semplicemente di dare tempo al tempo. Dice a Punto Informatico Andrea Polo: “Non ci sono elementi strutturali in questa situazione. Semplicemente, in Italia arriviamo soltanto oggi ad una fase di passaggio che altri paesi hanno esperito prima di noi. Siamo cioè al momento in cui gli acquisti online smettono di essere un’esperienza per iniziati, per early adopters , e diventano gradualmente una realtà di massa”. Ed effettivamente il bacino di utenza per i servizi di online retailing , ancorché tuttora circoscritto, si va allargando in modo costante: secondo le stime dell’Indagine Netcomm Gfk-Eurisko ( qui in PDF), gli utenti ecommerce italiani erano meno di un milione nel 2000, tre milioni nel 2004, più di 5 milioni nel 2007. E nel 2008 sfonderanno la soglia dei 6 milioni. Passiamo adesso dall’altra parte del bancone digitale, e proviamo a capire che faccia abbiano i venditori. Guardata da lontano, la platea degli esercenti online sembra molto ampia ed articolata: gli attori che provano a vendere beni e servizi online sono infatti un’infinità, e sono molto diversi tra loro sia per dimensione che per settore merceologico di attività. Tuttavia, ad uno sguardo più ravvicinato appare chiaro che a dominare la scena sono poche grandi realtà . A fare la parte del leone sono in particolare due gruppi: i cosiddetti pure players , aziende nate in rete e che solo in rete operano, e un'”avanguardia” di grandi aziende del mondo offline, tipicamente specializzate in un singolo ramo di attività, che sono sbarcate online per differenziare i canali di vendita.

Esempi della prima tipologia di player sono marchi cari ai navigatori come Expedia.it, Volagratis.com, eBay, Yoox; esempi del secondo sono realtà come Air France, Direct Line e Trenitalia. Pure players e gruppi tradizionali specializzati monopolizzano le classifiche di fatturato e di vendita: sono loro ad occupare tutte le posizioni della “Top20” delle aziende di maggiore successo stilata dal Politecnico, e sono sempre loro a generare il grosso delle entrate nel settore. Dice a questo proposito il Prof. Perego: “Il 75% del fatturato lo continuano a realizzare i grandi attori, che si sono strutturati e fatti conoscere nel tempo. I piccoli ancora non ci sono, e peraltro oggi incontrerebbero grandi difficoltà ad entrare. La tanto decantata coda lunga esiste sì, ma fino a un certo punto”.

Per converso, sono quasi completamente assenti dal panorama del commercio elettronico retail i grandi marchi della distribuzione moderna: supermercati, catene di librerie, gruppi specializzati nell’arredamento o nella vendita di elettrodomestici. In alcuni settori merceologici, addirittura, i marchi tradizionali sono assenti o rappresentati online da una sola realtà: nel comparto alimentare, ad esempio, solo Esselunga ha una proposta di negozio internet strutturato – così come accade nel settore librario con Feltrinelli – ed anche nel settore Consumer Electronics Media World gode di un vantaggio incontrastato sui suoi competitor tradizionali. Nessuna delle “insegne” della distribuzione moderna, d’altra parte, compare nella lista delle 20 aziende più vitali del settore in Italia.

Ma che cosa si vende? Dal punto di vista dei settori merceologici, il comparto più dinamico è senz’altro quello turistico: la vendita di biglietti aerei, le prenotazioni alberghiere e i pacchetti di viaggio vale da sola 3,4 miliardi di Euro, pari al 56% del totale nazionale. Subito dietro troviamo la vendita di elettronica di consumo (9%), le assicurazioni (7%) e la moda (4%). Se però spostiamo il focus dalla divisione per settori, e ci soffermiamo ad osservare il bilanciamento tra vendita di beni e vendita di servizi, troviamo un’altra peculiarità interessante. E tipicamente italiana.

Al di là della prevalenza relativa del comparto “turismo”, che segna le quote di fatturato più elevate un po’ ovunque, fuori dall’Italia i consumatori vanno online soprattutto per comprare beni fisici: il rapporto tra vendita di beni e vendita di servizi oscilla ovunque tra una ratio 60/40 ed una 70/30. Da noi accade esattamente il contrario: il 70% del fatturato si produce attraverso la vendita di servizi , e solo il 30% attraverso quella dei beni fisici. Con il risultato che, nella già citata Top20 delle aziende più “ricche”, troviamo soltanto 2 realtà attive nel ramo prodotti (Yoox, eBay) contro 18 del ramo servizi.

Un discorso a parte merita il comparto della moda, soprattutto di fascia alta (c.d. “fashion”). Qui la spinta è più forte che in tutti gli altri settori legati ai prodotti fisici, grazie soprattutto alla presenza in Italia di una delle più importanti realtà del mondo, Yoox. Il marchio bolognese sta realizzando risultati molto brillanti – sia sul mercato domestico che soprattutto all’estero – e sta “trainando” con la propria crescita quella di tutto il settore. Oltre alla rivendita sul proprio sito dei capi di abbigliamento “Made in Italy”, infatti, Yoox ha anche predisposto un servizio di supporto strategico ed operativo (Yoox Services) ai marchi tradizionali che intendono realizzare negozi online propri. Come è accaduto, ad esempio, per Armani Jeans e Diesel.

Se guardiamo alle modalità concrete di funzionamento dei negozi online, troviamo che i modelli prevalenti sono tre. Il primo è quello della multicanalità allargata, fatto proprio da quasi tutti gli operatori tradizionali sbarcati in internet. Così i grandi gruppi assicurativi, o le linee aeree, abituate da tempo a vendere i propri prodotti anche attraverso canali diversi da quello fisico, si sono limitate ad allargare la propria offerta anche ad un canale nuovo. Ci sono poi i negozi online che non vendono direttamente beni o servizi, ma mettono a disposizione del consumatore la propria capacità di individuare e comparare istantaneamente tutte le offerte presenti sul mercato elettronico per una data merce. Facendosi pagare una commissione per le proprie attività di brokering .

Infine i virtual reseller , che Alessandro Perego racconta così a Punto Informatico : “I virtual reseller sono aziende pure player specializzate su singoli settori o prodotti. Creano dei cataloghi online di dimensioni enormi – molto più grandi di quelli che qualsiasi negozio fisico singolo potrebbe avere in qualsiasi momento – e li mettono a disposizione del consumatore, che può istantaneamente ricercare e confrontare le proposte.” Il successo di questi rivenditori virtuali, spiega Perego, è legato proprio alla completezza dell’offerta (di prodotti e di informazioni su di esse) proposta. Ma, dato importante, i virtual reseller non hanno mai magazzini propri: “È ovvio che questi attori non possiedono – né potrebbero permettersi – un magazzino proprio. Il loro modello di business si basa invece sull’esistenza di una catena di approvvigionamento anch’essa virtuale, fatta di fornitori in grado di assicurare in tempo reale al reseller i beni o servizi di cui ha bisogno”. Il modello in esame è particolarmente diffuso nel settore editoriale (IBS, BOL), in quello consumer electronics (EPrice) ed in quello turistico (Expedia).

Le evidenze esaminate, una volta di più, appaiono incoraggianti. Il sistema costruito intorno ai negozi online italiani, infatti, non solo cresce, ma mostra di tenere il passo “globale” anche a livello di moduli organizzativi e strumenti di vendita . Eppure, e con questo torniamo all’interrogativo di partenza, l’ecommerce italiano appare più arretrato di quello di tutti gli altri paesi avanzati. Come è possibile? Un primo elemento esplicativo, lo abbiamo visto attraverso la testimonianza di Andrea Polo, è legato al ritardo accumulato in partenza: il commercio italiano è semplicemente decollato più tardi rispetto ad altri paesi, ed affronta oggi passaggi di crescita che altri hanno completato già molto tempo fa.

La tesi del “ritardo allo start” è convincente: noi corriamo come gli altri ma, visto che gli altri sono partiti prima, non li prendiamo mai. Allo stesso tempo, però, tale argomento non è sufficiente per rispondere alla domanda di fondo, che semplicemente ne esce traslata: perché siamo partiti in ritardo, vien da chiedersi a questo punto, e perché non riusciamo a colmare almeno parte del gap già accumulato? Inoltre, lo spunto relativo allo “sfasamento temporale” non consente di dar conto delle altre peculiarità descritte sopra, dalla ridotta incidenza dell’export, allo sbilanciamento di vendite a favore dei servizi, fino all’assenza dal panorama delle grandi insegne della distribuzione tradizionale.

Un altro elemento citato da più parti è quello del deficit infrastrutturale, legato ai limiti dei sistemi logistici ed informatici del nostro paese. “I vettori espressi italiani” spiega ad esempio Pieroni “non godono delle stesse credenziali di efficienza dei loro rispettivi colleghi europei, e gli acquisti online trovano ostacolo anche nella più ridotta presenza di connessioni a banda larga rispetto alla media comunitaria”. Ma il vero, grande tema sollevato da tutti gli intervistati è quello dell’ “attitudine culturale” e dell'”arretratezza culturale” degli italiani. Dice ancora il direttore Vendite online di Media World: “Noi italiani siamo diversi in quanto a comportamento d’acquisto, più portati alla relazione personale. Non usiamo le carte di credito abitualmente – non dimentichiamoci che in Italia il 90% delle transazioni totali al consumo sono ancora in contanti -, abbiamo una minore diffusione di computer e una più scarsa informatizzazione informatica”. E lo stesso Andrea Polo, raccontando dello sbarco di eBay in Italia nel 2001, ricorda: “Quando siamo arrivati per la prima volta le persone non sapevano neppure cosa fosse eBay, ed era veramente difficile farsi credere o farsi dare retta. E quelli che ci riconoscevano, in generale percepivano il nostro marchio come un sinonimo per l’intero mondo internet, dai film, ai dvd, ai videogiochi”. Da allora, chiosa Polo, la percezione di internet da parte dei cittadini si è evoluta enormemente, ma il gap iniziale non è ancora stato colmato.

Anche in questo caso il punto è chiaro: l’ecommerce italiano, si spiega, è decollato in ritardo perché non esisteva in passato sufficiente consapevolezza da parte dei consumatori. Non è d’accordo con questa tesi Alessandro Perego, secondo la responsabilità dell’arretratezza culturale (che c’è) va parzialmente rovesciata: “Per quello che riguarda il ritardo culturale, argomenta il docente del Politecnico, mi sento di dire che è più a carico di chi offre che di coloro che dovrebbero acquistare. Quando i consumatori trovano condizioni semplici, intuitive, la carta di credito la tirano fuori eccome. Per questo, mi sembra che gli elementi di arretratezza riguardino, soprattutto, il lato dei produttori”.

Anche in questo caso il punto è chiaro: l’ecommerce italiano, si spiega, è decollato in ritardo perché non esisteva in passato sufficiente consapevolezza da parte dei consumatori. Non è d’accordo con questa tesi Alessandro Perego, secondo la responsabilità dell’arretratezza culturale (che c’è) va parzialmente rovesciata: “Per quello che riguarda il ritardo culturale, argomenta il docente del Politecnico, mi sento di dire che è più a carico di chi offre che di coloro che dovrebbero acquistare. Quando i consumatori trovano condizioni semplici, intuitive, la carta di credito la tirano fuori eccome. Per questo, mi sembra che gli elementi di arretratezza riguardino, soprattutto, il lato dei produttori”.

Colpo di scena, quindi. Il ritardo culturale c’è, ma la responsabilità di esso andrebbe ricercata prima di tutto nell’indifferenza verso internet mostrata da alcuni venditori , soprattutto quelli legati alla distribuzione tradizionale. Si tratta di una lettura affascinante, che trova diversi elementi di riscontro sia a livello di dati che di testimonianze dirette. Fabio Pieroni di Media World ad esempio segnala: “Solo di recente sono scesi in campo, accanto a noi, altri operatori della distribuzione moderna e comunque in generale sono ancora assenti i nomi importanti della grande distribuzione food che tanto avrebbero potuto contribuire a rendere questo mezzo più di “massa”. Insomma, dal lato dei venditori si assiste ad una marcia culturale “a due velocità”: da una parte le aziende “dotcom” e un’avanguardia di imprese tradizionali illuminate; dall’altra la grande distribuzione tradizionale, che insegue piuttosto attardata. Da qui l’attivarsi di circuiti viziosi che investono tutto il movimento, e che Perego illustra così: “Le insegne più conosciute, quelle che più facilmente potrebbero vincere la fiducia dei consumatori, non vanno online, o ci vanno in modo molto timido. Con conseguenze negative per sé e per tutto il comparto, peraltro, giacché la presenza di marchi familiari potrebbe attirare online una parte dei consumatori che fino ad oggi non si sono fidati.”

In alcuni casi, spiega il docente del Politecnico, la ritrosia dei venditori trova ragione in un ritardo culturale vero e proprio da parte del management. Ma non mancano le situazioni in cui a ritardare lo sbarco in rete sono motivi di carattere diverso, legate magari alle resistenze dei punti vendita fisici, od alla volontà di mantenere un controllo più diretto (ed in alcuni casi opaco) sulla filiera che porta all’acquisto finale. Perego racconta ad esempio di aziende, nel novero di quelle intervistate per i Rapporti Annuali di Politecnico, che chiedono espressamente di non veder pubblicati i dati sulle loro vendite online, per non creare dissapori con i gestori dei negozi fisici . E ci sono anche le esigenze degli altri intermediari classici, distributori e grossisti, che nel mondo offline vivevano mediando le relazioni tra produttori e negozi, e che nel nuovo scenario rischierebbero di scomparire. Anche loro “resistono” alla trasformazione delle grandi catene verso il mondo internet, ed anche di loro devono tenere conto i decisori dei grandi gruppi.

Siamo arrivati alla fine del nostro viaggio nell’ecommerce italiano. Quello che abbiamo scoperto è un universo a due facce: da una parte un’avanguardia di organizzazioni dinamiche e più o meno innovative, capaci di alimentare una crescita sostenuta e contribuire positivamente allo sviluppo complessivo del paese. Dall’altra una maggioranza silenziosa e pressoché immobile, che continua a guardare internet con diffidenza e da lontano. Mentre la rete, zitta zitta, le ruba la realtà di sotto i piedi.

Giovanni Arata

Ti potrebbe interessare

28 nov 2008