Un provvedimento firmato nei giorni scorsi dall’Agenzia delle Entrate ha definito la proroga ufficiale delle deleghe (in scadenza tra il 15 dicembre 2020 e il 31 gennaio 2021) conferite agli intermediari per la consultazione e acquisizione delle fatture elettroniche dei contribuenti.

Fatture elettroniche: prolungate le deleghe

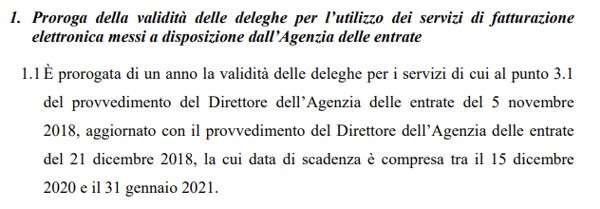

La decisione è messa nero su bianco in un provvedimento firmato dal direttore Ruffini con cui viene definita una proroga di un anno sulla delega per le fatture elettroniche in virtù delle difficoltà oggettive che le restrizioni ai movimenti dovute alla pandemia hanno proiettato su questa fine dell’anno. Non è soltanto una questione di ritardi da parte di aziende e commercialisti, ma qualcosa di più pragmatico e legato ad una coincidenza delle tempistiche:

La problematica risolta con il provvedimento di oggi, relativa soprattutto all’acquisizione del modulo di delega recante la firma in originale del cliente, investe una platea significativa di operatori in quanto la gran parte delle deleghe, la cui validità massima è di due anni, sono state attivate a ridosso dell’avvio generalizzato dell’obbligo di fatturazione elettronica, avvenuto il 1 gennaio 2019, e sono pertanto in scadenza tra dicembre 2020 e gennaio 2021

Mentre la revoca di una delega è sempre e comunque possibile, le deleghe già in essere vedono dunque una durata prolungata di un anno, rinviando ai prossimi mesi ogni prassi destinata a definire la situazione una volta per tutte. La decisione è stata presa dall’Agenzia delle Entrate a seguito delle richieste di associazioni di categorie e ordini professionali, trovatisi improvvisamente nell’impossibilità di regolarizzare tutte le posizioni a causa di condizioni non dettate dalla propria volontà o da eventuali ritardi, ma dalla necessità di ridurre gli spostamenti da parte dei propri clienti.

“La proroga disposta dal provvedimento del direttore“, spiega l’Agenzia delle Entrate, “interessa le deleghe attive e in scadenza tra il 15 dicembre 2020 e il 31 gennaio 2021, proprio per tenere conto della situazione di oggettiva difficoltà degli operatori economici e al fine di garantire la continuità dei servizi offerti dagli intermediari per il corretto e tempestivo adempimento degli obblighi fiscali in materia di fatturazione elettronica e di Iva“.

Ti potrebbe interessare

21 dic 2020