Il Piano Italia Cashless, ossia l’origine legislativa del Cashback di Stato che ha preso il via in questi giorni, è un progetto che ha duplice finalità: stimolare gli acquisti in store e farlo attraverso i pagamenti digitali tracciabili. Le finalità (al netto di un inizio difficoltoso, ma ora le procedure sono rientrate sui binari e si dovrebbe procedere senza ulteriori difficoltà) sono chiaramente nobili: alimentare la spesa per rilanciare l’economia durante il periodo natalizio e convertire gli italiani ai pagamenti cashless per avvicinarci a quella media europea da cui siamo ancora troppo lontani. Eppure, in molti casi, il messaggio che passa è esattamente quello contrario.

Il cashback è una truffa ma non cielodikono

Come si può essere contrari al cashback pensando che sia tutta una grossa montatura che toglie denaro “al popolo”? Come può, un programma che elargisce denaro per distribuire potere di spesa, essere visto come un ostacolo? Ecco un esempio, uno su molti:

Attenzione a questo fenomeno: si tratta di qualcosa che ha estrazione sociale e valenza politica non indifferenti, qualcosa che si può riassumere in quel “noncielodikono” che sta diventando qualcosa di ben più ampio di una semplice canzonatura. Il popolo dei “noncielodikono” sta vivendo infatti una frattura sempre più ampia rispetto ad uno Stato che vedono come lontano, tracotante, vicino alle “banche” e ai “poteri forti”, vessatore dei cittadini il cui destino è tenuto in ostaggio da indefiniti interessi alti e altrui.

Il popolo dei “noncielodikono” vive un quotidiano “loro contro noi” che ognuno declina alla propria maniera. Grazie ai social network, però, quel che sarebbe sdegno, indignazione, rassegnazione e sfiducia nello Stato (emozioni liquide che cambiano forma e intensità a seconda degli eventi) diventa materia solida che aggrega. Il cittadino indignato, grazie ai social, non si sente più solo, ma forte e sottorappresentato. Cerca un portavoce e lo fa dapprima condividendo meme e quindi proiettando il proprio voto verso forze politiche che, non a caso, in senso del tutto trasversale, stanno assumendo toni, modi e argomenti propri di queste crescenti sacche di rabbia diffusa.

Tuttavia sono proprio gli argomenti ad essere la parte più debole: trattasi di argomenti che non si basano sulla consapevolezza, ma più precisamente nell’ignoranza. Mettiamo le mani avanti: per “ignoranza” si intende precisamente il senso dell’ignorare, del “non conoscere” e del “non curarsi di sapere”. Ignorare come funziona il cashback, ad esempio, può portare facilmente a fraintendimenti attraverso uno storytelling deviato che costruisce su piccole falsità grandi miscredenze.

I meme anti-cashback dei “noncielodikono”

Un esempio sta in questo testo, che in queste ore molti iniziano ad incrociare sulle proprie bacheche:

“Asfaltare” (per usare un termine proprio di un certo mood online) questo testo è estremamente semplice, poiché denso di falsità. Qualche esempio:

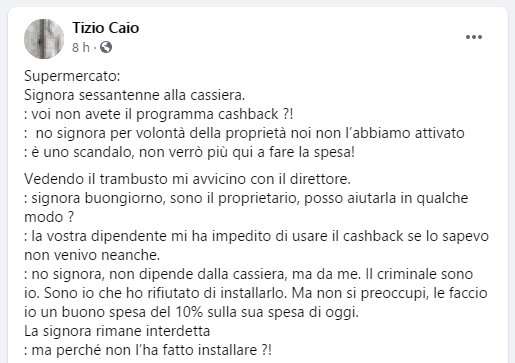

Supermercato:

Signora sessantenne alla cassiera.

: voi non avete il programma cashback ?!

: no signora per volontà della proprietà noi non l’abbiamo attivato

: è uno scandalo, non verrò più qui a fare la spesa!

In realtà non c’è nulla da attivare da parte dell’esercente: non è una scelta del negoziante, ma del cittadino tramite app IO. Il negoziante non ha la minima operazione da compiere, deve soltanto accettare il pagamento in formato digitale.

Vedendo il trambusto mi avvicino con il direttore.

: signora buongiorno, sono il proprietario, posso aiutarla in qualche modo ?

: la vostra dipendente mi ha impedito di usare il cashback se lo sapevo non venivo neanche.

: no signora, non dipende dalla cassiera, ma da me. Il criminale sono io. Sono io che ho rifiutato di installarlo. Ma non si preoccupi, le faccio io un buono spesa del 10% sulla sua spesa di oggi.

Di nuovo: non è né la cassiera a decidere, né il “proprietario” (sebbene in questi ruoli ci siano già molti degli elementi propri delle favole di Propp: la persona indifesa in cui identificarsi, l’aiutante buono che offre la giusta direzione, il problema da affrontare per sopravvivere, la soluzione a portata di mano). E soprattutto, benché sia raccontato come un aneddoto vero, non c’è alcun “proprietario” che propone buoni del 10% per pagare di tasca propria qualcosa che paga invece lo Stato. Sarebbe una follia, oltre che un controsenso.

La signora rimane interdetta

: ma perché non l’ha fatto installare ?!

Perché vede, cara signora, in Italia ci sono, con certezza, almeno sette milioni di coglioni. E la cosa preoccupante è che il numero è destinato a salire…

Circa 7 milioni di italiani hanno scaricato, ad oggi, la app per partecipare al cashback degli scontrini con annessa Lotteria di Stato.

Propp prevedeva che nelle favole ci fosse anche l’elemento magico, e così è: magicamente il “cashback” e la “lotteria degli scontrini” diventano una cosa sola benché programmi ben differenti. Sia chiaro: non si tratta di difenderli (abbiamo già espresso la nostra contrarietà alla gamification e ad un certo tipo di rapporto Stato-Cittadino), ma di farne una corretta narrazione poiché dalla confusione non nasce nulla di buono. Tutti i dettagli sul cashback sono qui, tutti i dettagli sulla lotteria degli scontrini sono invece qui.

Ma il peggio deve ancora venire.

Degli ignoranti, innanzitutto perché credono davvero che questa sia una alzata d’ingegno dei soliti politici mediocri per rilanciare i consumi. Invece serve a tutt’altro…

La signora è incuriosita e perplessa.

Vede, per tutti gli acquisti fatti con bancomat o carta di credito dall’8 al 31 dicembre vi valutano il 10% della spesa come cashback per un totale massimo di 150.00€ . Ve li riaccreditano a febbraio. Non sapete però, che il rimborso massimo è di 15.00€ a transazione. Che voi spendiate quindi 1500.00€ o 150.00€ il rimborso sarà sempre 15.00€. Che nel caso di 1500.00€ non è il 10%. Bensì l’1%. Gli acquisti on-line non valgono, alcune carte di credito non valgono e per accedere al programma dovrete fare minimo 10 acquisti. Il che si traduce che per ottenere i famosi 150.00€ massimi di bonifico, dovrete spendere 1500.00€ in dieci transazioni da 150.00€ l’una.

Il tasso di inesattezze cresce a dismisura. Infatti i 1500 euro non devono essere giocoforza raggiunti con transazioni da 15 euro, poiché qualunque cifra concorre al raggiungimento della spesa massima. Inoltre tutti i termini del progetto sono chiari ed espliciti, dunque non è che “noncielodikono”, ma “nonciinformiamo” semmai. Infine, l’accredito arriva entro 72 ore ed è versato entro 60 giorni dal termine del periodo di riferimento. I primi accrediti testimoniano che il programma sia correttamente partito e funzionante proprio in questi termini. Ma il messaggio (già virale a colpi di copia/incolla) continua:

Voglio proprio vedere sette milioni di italiani che spendono 1500.00€ in dieci operazioni per fare regali. Sapete come finirà? Che userete il cashback soprattutto nei supermercati come i miei, e lo dico contro i miei interessi, per fare la spesa. Ingrassando solo le casse delle banche, che per ogni transazione vi preleveranno minimo 2.00€ di commissioni, intascando 20.00€ ad italiano, e le casse dei grandi gruppi di distribuzione organizzata che fatturano diverse centinaia di milioni di euro ogni anno. Altro che negozi di prossimità…

Non bisogna fare giocoforza 10 operazioni a valore fisso di 150 euro per avere il cashback: basta farne più di 10 con valore minore. Basta ragionare 1 secondo per capire che questi limiti sono stati impostato proprio per evitare di dare soldi ai più ricchi, per alimentare il cashback sulla maggioranza della popolazione. Ciò non solo è giusto ed equo, ma è anche una forma di redistribuzione virtuosa. Inoltre non c’è alcuna commissione sul pagamento (semmai, in termini proporzionati e che sicuramente in futuro andranno ridiscussi tra le parti in causa), quindi il calcolo dei 2 euro intascati per ogni transazione sono una bufala senza capo né coda.

La signora cerca una scappatoia…

: guardi io ero contraria poi mi ha convinto mio marito che è più tecnologico.

Il luddismo si fa tangibile in questa frase, dove la parte del cattivo è nella tecnologia. L’innovazione, uno strumento del male, fonte del buio, inizio della voragine, incarnazione della paura.

Non è finita cara signora: dal 1 gennaio a chi avrà fatto almeno 50 transazioni con bancomat riconosceranno un ulteriore 10%, per un massimo di 300.00€ (compresi i 150.00€ di dicembre). Con 50 transazioni bancomat avrete speso certamente 100.00€. Per farvene rimborsare 50.00 netti. Cioè una media di 0.1 centesimo di euro al giorno. Chi avrà ingrassato di più le banche potrà poi partecipare alla Lotteria degli Scontrini. Vincendo 1500€.

Su questo passaggio c’è poco da aggiungere: non c’è nulla di vero, tutto è mescolato ad arte. Come correggere qualcosa che è completamente confuso, se non dicendo semplicemente che è una falsità? L’origine è quella del cashback “extra” che vuole premiare i cittadini virtuosi che spostano in digitale anche il pagamento del caffè, moltiplicando il numero delle transazioni. Ma il tutto è spiegato dolosamente male per far passare ben altro messaggio.

E per finire signora non le dicono che per adeguare le casse al cashback il negozio deve sostenere una spesa non detraibile compresa tra i 100€ ed i 350€. E non solo: io negozio ricevo il pagamento dopo 7 giorni dalla transazione. In quei sette giorni le banche guadagnano con la valuta virtuale e gli interessi al capitale.

Signora mia, “noncielodikono”. Ma in questa chiusura c’è una ulteriore falsità, ossia il costo necessario per adeguarsi al cashback. In realtà si tratta di una spesa dovuta per adeguarsi allo scontrino elettronico, qualcosa che è stato pensato per combattere l’evasione fiscale. E l’evasione fiscale va combattuta eccome.

: ma allora mio marito si è lasciato infinocchiare… stasera quando torna a casa gli dico che è stato proprio un cretino!

: signora non si preoccupi, lei prelevi al bancomat e paghi con i contanti. Poi mi mandi qua suo marito che facciamo un buono anche a lui!

In questo messaggio c’è l’appello finale: paghiamo in contanti, alimentiamo il nero, c’è una ricchezza da redistribuire nell’economia sommersa. E il marito tecnologico si prenderà del “cretino!“, lui che ha uno sconto del 10% automatico per ogni spesa che va a fare mentre la moglie, con l’ingenuità di un Cappuccetto Rosso, crede al Lupo. E si va al gran finale:

: grazie molte per avermi spiegato tornerò sicuramente a fare la spesa usando il buono.

DIAMOCI UNA SVEGLIATA!!!

Riimpariamo a ragionare con la nostra testa e non come un gregge di pecore!!!

Cit.

Finalmente su una frase siamo d’accordo con il popolo del “noncielodikono”: diamoci una svegliata! Reimpariamo a ragionare con la nostra testa e non come un gregge di pecore! Quindi facciamo come loro: se vedete questo messaggio sulle vostre bacheche, girategli questo articolo. Quel “cretino” del marito della signora lo farebbe.

Ti potrebbe interessare

11 dic 2020